数字货币专利技术概述

董振兴

摘要:数字货币是一种电子货币形式的替代货币。央行数字货币是经国务院批准拟发行的法定数字货币,不同于微信支付、支付宝等支付方式。数字货币的实现需要数字技术的支持数字货币简介,而这些数字技术的专利布局将影响数字货币的实施。本文从应用趋势和技术构成的角度分析了数字货币相关的专利。分析结果显示数字货币简介,与数字货币相关的专利申请数量将继续居高不下,从而影响央行数字货币的实施。

关键词:数字货币;专利分析;应用趋势;技术构成

CLC 编号:F822 文件识别码:A 货号:1672-9129 (2020)11-0151-01

1 技术介绍

数字货币简称DIGICCY,是英文“Digital Currency”的缩写,是电子货币形式的替代货币。数字金币和加密货币都属于数字货币(DIGICCY)。

数字货币是一种不受监管的数字货币,通常由开发者发行和管理,被特定虚拟社区的成员接受和使用。欧洲银行管理局将虚拟货币定义为:不是由中央银行或当局发行,也不与法定货币挂钩,但由于被公众接受,可以用作支付手段的价值的数字表示也可以以电子形式转移、存储或交易。

央行数字货币是指央行发行的数字货币,是央行的负债,具有国家信用,相当于法定货币。是经国务院批准拟发行的法定数字货币。央行数字货币的名称是DCEP(Digital Currency Electronic Payment)。

DC=数字货币就是数字货币

EP=电子支付是指电子支付

央行数字货币研究所所长穆长春对它进行了明确定义,即“其功能属性与纸币完全相同,但只是一种数字形式”、“是具有价值特征的数字支付工具” ”,其金融性质与人民币类似。现金是一样的。技术模式的去中心化不等于管理模式的去中心化。央行数字货币坚持集中管理模式,保证央行在货币发行过程中的中心地位,保持币值稳定,保证央行的货币调控功能。

2 数字货币与支付宝、微信支付的区别

(1)央行的数字货币是流通中的现金,而不是银行存款,而支付宝、微信支付等第三方互联网支付使用商业银行存款进行货币结算。

(2)央行数字货币支付只需要电,不需要网络。央行数字货币的优势是可以实现双离线支付,可以绑定终端设备,可以完成基本的数字货币的提现、支付和存储等操作。

(3)央行数字货币具有合法补偿和匿名性;第三方支付不可用。

(4)央行数字货币具有无限法定赔偿,任何机构和个人不得拒绝接受。

央行的数字货币是法定货币,常用的微信支付和支付宝只是一种支付方式。数字货币的有效性是微信支付和支付宝无法比拟的。从用户的角度来看,央行数字货币的使用范围更广,具有无限的法律赔偿,并且是强制性的,而其他支付方式不具备此功能。

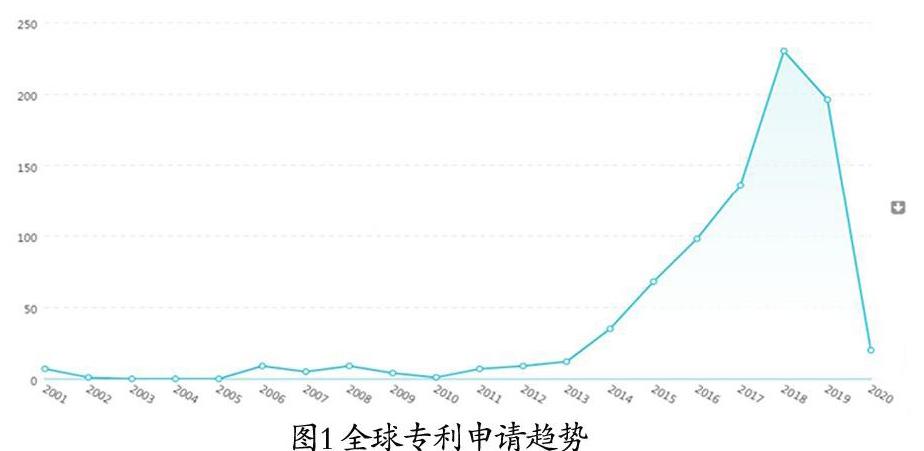

3 全球专利申请趋势分析

从专利申请数量来看,全球数字货币技术专利申请发展趋势如图1所示。数字货币技术专利申请出现于2001年,其发展过程可分为三个阶段:阶段为2001年至2013年,该阶段专利申请量较少,处于技术萌芽阶段;第二阶段是从2014年到2018年,申请数量明显增加。此时正处于技术发展阶段,初步研究已逐步形成大量技术成果;第三阶段是2018年之后,这一阶段的专利申请量与第二阶段相比,有下降的趋势,是由于部分专利申请在检索截止日期前未公开,不在本次数据分析统计范围内;但由于央行数字货币即将推出,可以预计,近期与数字货币相关的专利申请数量至少会保持在2018年的峰值附近,甚至会有比较大的增长。

4 技术构成

通过对与技术相关的 IPC 分类号的分析,主要涉及 G06Q(特别适用于行政、商业、金融、管理、监督或预测目的的数据处理系统或方法;、用于行政、监督或预测目的的处理系统或方法, G06F(电子数字数据处理,H04L(电报通信等数字信息的传输(电报和电话通信的实用设备),G07F(投币式设备或类似设备)) 从图2可以看出,全球技术分布各国基本相同,数字货币技术集中在G06Q领域,其次是G06F领域。

5 总结

近年来,数字货币相关专利申请量呈爆发式增长,且大部分集中在G06Q和G06F领域。每个申请人都在构建数字货币相关的专利布局。央行数字货币落地在即,预计与数字货币相关的专利申请数量将继续保持在高位。因此,央行数字货币在实施过程中,需要完善专利池储备,应对可能出现的专利技术壁垒。

展望长远未来,数字货币的落地可以在跟踪异常交易、探查金融风险等方面发挥积极作用。数字货币产生的交易数据将大概率被纳入个人客户数据系统。金融机构可以利用大数据分析准确勾勒客户画像,进一步挖掘客户价值。这些数据的沉淀还可以为政府提供有效的决策依据,实现智慧政府,提高工作效率。

参考:

[1] 我国商业银行发展法定数字货币的国家经验及对策[J]. 郝毅。国际金融。2019 (02)